大爷操影院 昔日千亿巨头,跌停

发布日期:2025-01-05 17:29 点击次数:77

大爷操影院

大爷操影院

客岁,万得芯片指数全年涨幅达到29%,是9月末那波拉升以来最受益的板块。

芯片行业不才游耗尽电子+AI的催化下迎来了强势复苏,不少芯片上市公司,如朔方华创、韦尔股份、瑞芯微等齐得益了“戴维斯双击”。

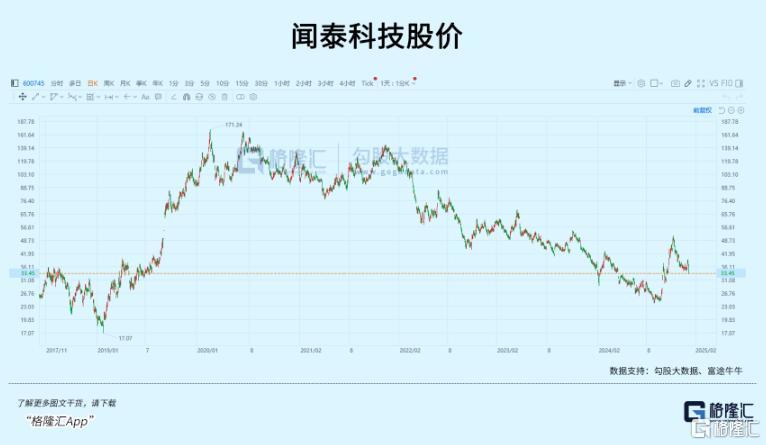

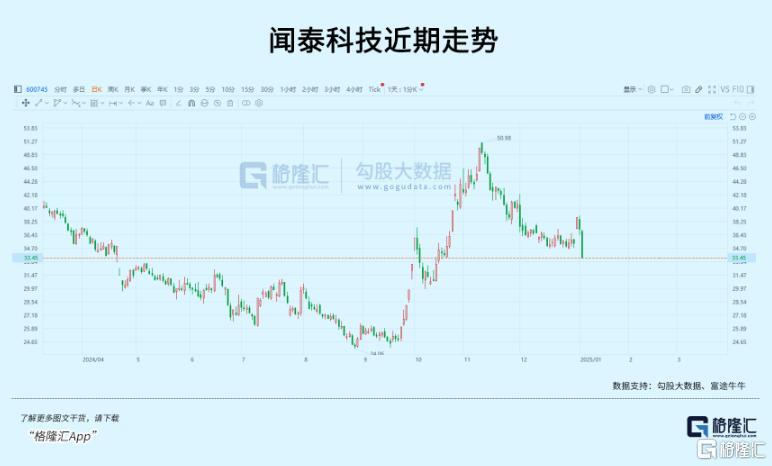

但关于从2021年市值最高两千亿元到如今跌至400多亿元的闻泰科技,尽管其9月份从最低24元反弹最多至51元钱,全年依然收跌8%驾御。

就在2024年12月31日,闻泰科技强势涨停封板,一度让股民感到补涨机会到了,但没思到,随后两日公司股价再度陪伴大市下落,尤其周五还以大跌9.96%,简直以跌停收市。

不少投资者齐感到很纷扰,看告成率半导体龙头,闻泰科技为何没能随着这波芯片反弹?

01

净利润暴跌粗心

忍痛割肉

客岁年底,闻泰科技终于憋出了大招。

2024年12月30日,公司发布公告,文牍与立讯有限公司缔结了《出售意向契约》,谋略将公司及旗下控股子公司所捏有的与产物集成业务精好意思关连的9家斟酌公司的股权及运筹帷幄金钱,转让给立讯有限或其指定的受让方。

这个立讯有限公司恰是“果链巨头”立讯精密的控股激动。得益于本年手机出货量的回暖,立讯其实曾经一度走出过翻倍的涨幅,三季度营收和利润均收场了20%以上的增幅。

而闻泰这边情况就不同样了。

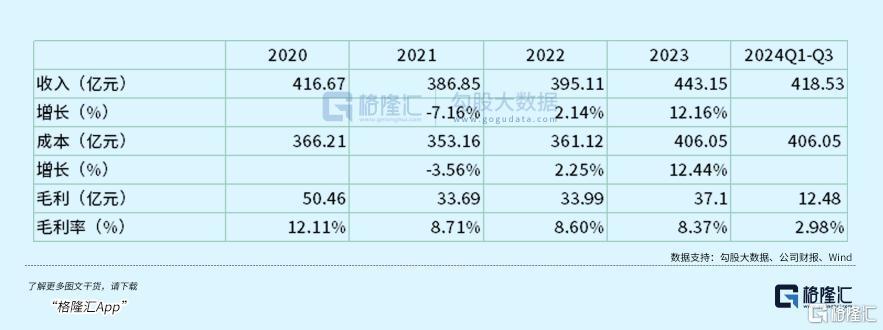

前三季度营收天然同比增长了19.7%,可是净利润却下滑快要80%,过得比客岁还惨。

不仅如斯,公司的利润水平自2021年后赶紧削弱,仔细拆分之下能够彰着看出,公司的产物集成业务在2022年至2023年前三季度的赔本远离达到15.69亿元、4.47亿元、12.07亿元。

为何一语气几年齐在大幅赔本?订单利润的削弱是一个原因。

闻泰本年前三季度的毛利率降至本年最低点。赔本天然重迭了可转债财务用度,和因为好意思元汇率下落变成的汇兑损失,随着卑劣复苏,营收范围自疫情后运行稳步增长,但留不住利润的趋势还是越来越彰着。

闻泰产物集成业务的最大一块收入来自手机ODM,恰是公司发财的老本行。最早由闻泰操刀的机型,包括小米的红米系列,魅族的魅蓝Note,荣耀畅玩6A、华为畅享6/6S等等。

ODM格式将研发、制造、供应链等一系列法子垂直整合,提供整机产物。因为代工量太采集,灵验地匡助了手机供应商分管了东说念主工、采购和研发用度,同期也要保证好质料和程度。随着产能和订单范围的扩大,闻泰在2015年以5950万部手机出货量,成为人人最大的智高东说念主机ODM制造商,并于次年借壳中茵股份于2016年登陆深交所,成为A股第一家上市的ODM制造商。

Counterpoint数据清晰,2023年,华勤手艺和龙旗科技在智高东说念主机ODM市集的占有率远离为27.9%和27.3%,闻泰科技则以20.6%的市占率位列第三。

天然份额永久保捏前方,也即是量能作念大,但ODM薄利的特色莫得变化,只可通过品类横向延申,继续扩大范围。

行业周期性是ODM制造商躲不开的劫运。

ODM相接上游手机零部件和卑劣主机厂商,从原材料采购,拼装到托福,非常贯注质料、程度、本钱三个维度。国内智高东说念主机十天职卷,每年发布的新机型独特多,需要ODM制造商保证镇静的产能供应,还条目供应链备货的准确预判,因为一朝电子元器件发生缺货或者原材料加价,这个本钱只可我方承担。

ODM厂商主营本钱中,原材料占比巨额接近90%,本色上就决定了这是个薄利多销的行业。即使运筹帷幄才能再细腻,遭逢卑劣行业不景气,或者上游原材料加价时,只可硬着头皮熬下去。

为了寻找新的增漫空间,闻泰拓展了札记本电脑、汽车电子、家电等产物代工,为了快速上量,拓展这些低毛利、高参预研发的新型样推行上关于利润照旧株连。

何况随着低端制造业运行往东南亚地区治愈,手机厂商也运行在新兴市集整合供应链,这些新兴市集的东说念主力本钱相较而言则更具上风。

靠着半导体业务的驰援,天然2022和2023年公司现款流远离流出了34亿元、22亿元,迄今公司账上的现款和金融金钱仍不少于80亿元。

说是断臂求生,还不至于。

但苦生兴味好奇要靠一两年扭亏为盈,闻泰未必还是无力运筹帷幄。

更症结的是,售出前产物集成业务在闻泰营收里占了72.4%的比重,利润孝顺却是负的,关于公司举座估值而言是真实的株连。

不外,剥离之后,看成一家彻透顶底的半导体芯片公司,闻泰确凿有但愿站起来吗?

02

以后若何办?

2018年,闻泰科技将眼神投向了ODM产业链更上游的芯片领域。

彼时净金钱尚不足40亿元的闻泰科技,谋略收购估值高达超300亿元的欧洲芯片巨头Nexperia Holding B.V(下称“安世集团”),这项收购交游的对价独特250亿元,绝对是一场“蛇吞象”式的跨境并购。

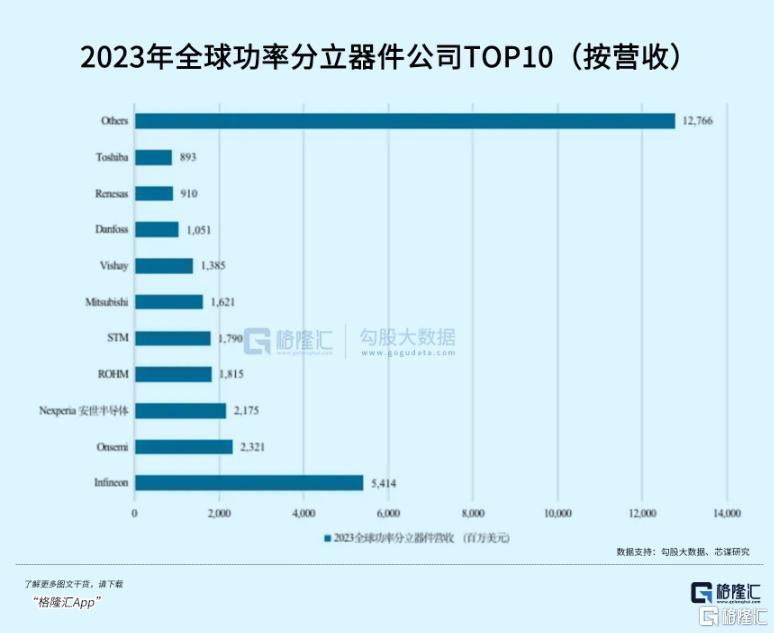

收购之后,得益于卑劣汽车、可衣着开辟、工业电力以及策动机开辟的给养,主要产物功率分立器件出货量保捏增长。据芯谋商议《中国功率分立器件市集年度讲明2024》,公司在功率半导体公司中,按营收名次人人第3、中国第1。

功绩发达上,芯片业务是更出色的利润部门。

前三季度,公司半导体业求收场108.72亿元营收,净利润收场17.4亿元,营收和利润齐逐季增长。第三季度的毛利率攀升至40.5%,同比提高2.8%,环比提高了1.8%。

公司半导体业务产物线重心包括晶体管(包括保护类器件 ESD/TVS 等)、MOSFET功率管、模拟与逻辑IC。

功绩增长的驱动要素包括卑劣电动车市集的捏续增长,尤其是国内,汽车智能化会带动MOS单车用量和价值量的增多。

其次是东说念主工智能这轮波涛里,AI数据中心、处事器电源、AIPC和手机等诈欺增长较快,公司半导体产物中的二极管、MOSFET、GaN、保护器件等产物在新动力逆变器、变流器等诈欺中仍具有增漫空间。

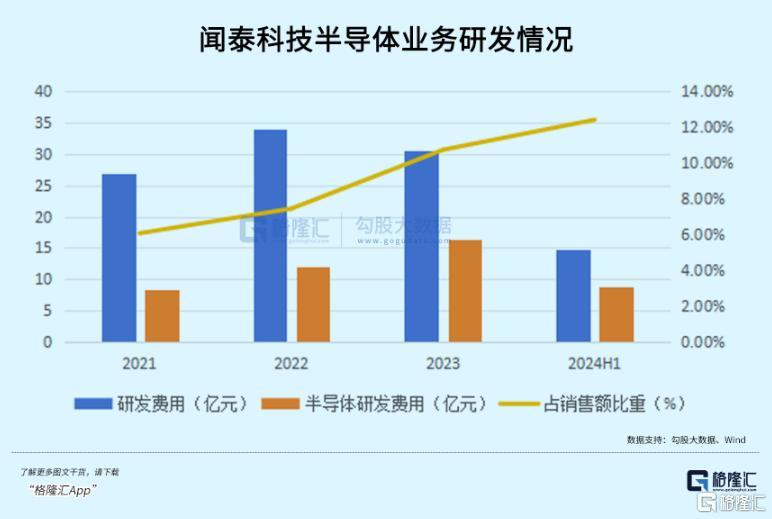

2021年至2024上半年,半导体业务的研发参预远离为8.37亿元、11.91亿元、16.34亿元以及8.74亿元,当今占销售额比重独特了10%。天然公司独特五成的研发用度在产物集成业务那块,但如公告所言,公司之后将采集资源专注政策转型升级,巩固并进步在人人功率半导体行业第一梯队的上风地位。

2021年至2024年前三季度,公司半导体业务净利率远离为19.07%、23.42%、15.93%、16%。利润水平随着库存治愈和卑劣市集复苏逐步改善。

按照机构掂量,2026年按照25%的平均比例,半导体业务大概214亿元驾御的营收,净利率假如能归附至17%-20%的水平,对应36-43亿元的净利润,那么剩下的即是该给些许估值倍数的问题。

国际上的可比公司如英飞凌、恩智浦等2026年预期市盈率平均14倍驾御,而国内像士兰微、华润微、扬杰科技等可比公司平均市盈率大概25倍驾御。

参照国内估值水平,半导体业务估值就有但愿达到千亿,也比面前502亿元的举座市值(市值416.3亿+可转债86亿)独特不少。

何况,面前芯片股有着相对故意的上升环境。本年万得芯片指数涨了29%,估值开辟的比重更多,减重后的闻泰很可能被当成芯片公司来重估。

这一逻辑促成了公司在12月31日的开盘涨停,但过完年转头又原形毕露了。

出售后公司收场逆境回转,市值重估的叙事并非莫得错误。

领先,公司并未绝对从一些失败的投资中脱身。

比方本来供应苹果的手机录像头模组。闻泰曾经有用24.2亿元买下欧菲光旗下公司,彼时欧菲光刚被踢出果链。但闻泰火速接盘之后,连订单齐差点接不到。

人妖porn贸易难觉得继,于是客岁11月底文牍关停光学模组业务,客岁这项也净赔本达到7.79亿元。其中在春联公司股权投资计提减值准备,有多达8个亿来自这项业务。但立讯行将“接盘”闻泰科技的上述9家公司中,与苹果录像头关连的子公司并未被列入其中。

其次,后续一朝营收增速不足预期,减值风险也很大。

公司当年花了两百多亿吃下安世半导体,商誉独特210亿元,占公司净金钱比例接近六成。

当今尚未累积减值金额,但公司在“可收回金额的具体细则方法”中列出,预期2024年至2028年时间安世半导体年收入增长率29.7%,净利润率19.59%。

可是这项业务昔时三年的平均增速,惟有17.35%,净利率也才对付达到这个水平。

商誉减值这项对公司利润的影响并不小,2022和2023年公司减值水平很高,客岁9个亿的金钱减值损失里,就有快要5个亿来自闻泰通信这家公司,要是没能实时惩处掉,那么后续还剩下4个多亿要减。

此外,闻泰科技还濒临着来自地缘政事的压力。

12月2日,好意思国商务部发布了新的管理方法。该方法进一步加严对半导体制造开辟、存储芯片等物项的出口管理,将136家中国实体增列至出口管理实体清单,其中就包括闻泰。

字据中报信息,公司半导体业务有快要55%的收入来自外洋。在半导体上作死马医,公司功绩存在一定的风险。

总的来说,曾经的ODM制造巨头,武断告别我方的老本行,专注于真确带来利润的业务,决定自己思必是极其清苦的。

公司股价万古辰来看具备逆境回转的潜质,随着ODM业务透顶剥离,来岁将有可能迎来利润的大幅增长,届时公司半导体业务能否交出打碎质疑的发达大爷操影院,将是市值重估的症结。(全文完)